如果说电池系统是电动汽车的血液,电控系统是电动汽车的大脑,那么电机系统则是电动汽车的肌肉。电动汽车三大核心技术——整车控制器(VCU)、电机控制器(MCU)、电池管理系统(BMS)的默契配合是电动汽车得以正常行驶的重要原因。

新能源汽车需求推动驱动电机需求

对于电动汽车而言,驱动电机必不可少。以新能源乘用车为例,分析2017年1-5月中国新能源乘用车趋势图可知,目前驱动电机在中国有非常大的需求量。

根据全国乘联会的数据,2017年1-5月新能源乘用车总销量为11.66万。其中,1月销量0.54万辆、2月销量1.65万辆、3月销量2.75万辆、4月销量2.92万辆、5月销量3.8万辆。

观察图一可知,今年1月新能源乘用车的同比与环比均为负增长。笔者认为,这或许与2016年12月底工信部公布的补贴新政有关。工信部调高了新能源汽车的补贴门槛:提高整车续驶里程门槛要求;引入动力电池新国标,提高动力电池的安全性、循环寿命、充放电性能等指标要求;设置动力电池能量密度门槛等,致使1月新能源汽车市场发展较低迷。

而2月份,市场及时反应新政的要求,车企重新调整新车的各项技术指标。因此,2月份的环比与同比都有显著的增长。3至4月,销售数量缓慢上升,环比与同比增长趋势放缓。5月的销量在3、4月的基础上又有一个新的高度,因为政策和市场逐步回归正常,产销逐步走强。

在中国,新能源汽车的发展仍有较大的潜力,作为其“肌肉”的驱动电机的发展更是不容小觑。随着我国新能源汽车需求的提升,对其配套电机的需求也越来越高。

永磁同步电机占主流,规模以上车企自产电机

不同于普通的工业用电机,电动汽车专用驱动电机有更高的要求,要满足重量轻、体积小,动态性能高、调速范围大,运行效率高、调速范围大,驱动性能好、兼顾发电机的功能且发电效率高;高防尘、防水、防尘等要求。

新能源汽车电机类型主要分为直流电机、交流异步电机、永磁同步电机和开关磁阻电机。目前交流异步感应电机和开关磁阻电机主要应用于新能源商用车,开关磁阻电机的实际装配应用较少;永磁同步电机主要应用于新能源乘用车。综合来看,永磁同步电机最能代表新能源汽车驱动电机的发展方向。

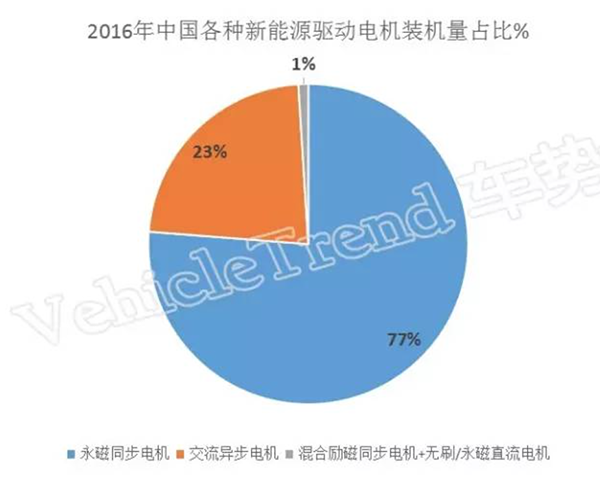

据统计,2016年我国新能源汽车驱动电机的装机量高达59.5万台。其中,永磁同步电机装机量超过45万台,占比高达77%;交流异步电机装机量超过14万万台,占比23%;混合励磁同步电机、无刷/永磁直流电机装机量近2000台,占比仅1%。

再据数据显示,目前在中国能够自主生产驱动电机的厂家仅有30家左右,其中只有15家可为整车企业批量供货。但是,由于目前我国新能源汽车配套电机市场以国内自给为主,国际竞争对手参与较少。以2016年中国新能源汽车驱动电机装机量Top10为例,2016年我国新能源汽车驱动电机装机量前十均是国产电机厂商。

其中,比亚迪电机以14.07万台位居第一,远超北汽新能源的5.2万台。值得注意的是,前十的企业中有一半是车企,如:比亚迪、北汽新能源、宇通客车占据三强榜单。由此可推出,当前我国规模以上的新能源车企更愿意采用自产的驱动电机。笔者认为,这与国产新能源车企的垂直整合模式有关。例如:比亚迪的垂直整合模式。

国产驱动电机短期内难超越进口电机

虽然有利好大环境的支持,我国驱动电机也基本实现国产化,但是国产电机与进口驱动电机相比在技术上仍有差距,且在短期内难以追赶上。

有数据统计,在过去10年,我国新能源汽车电机及驱动控制系统专利申请总量位于世界第一,但其中最具体现技术水平的发明专利仅占比50%,而同期国外发明专利申请总量占比90%。该组数据透露出,我国驱动电机在独创性方面还需努力。

基于此,笔者在表一的基础上,把国产驱动电机代表企业与进口驱动电机代表企业在几个方面进行了对比。

表二列举的国产电机企业主要依据是2016年中国新能源汽车装机量Top 8的企业,国际驱动电机企业的依据是全球驱动电机行业闻名的8家电机企业,其中也包括北京的佩特来和台湾的富田电机。

依据表二列举的国产驱动电机企业,有四家电机企业(比亚迪、北汽新能源、宇通客车、江铃新能源汽车)的主业是整车制造,驱动电机产品是专门为其新能源汽车配套,其余四家(巨一自动化、联合汽车电子、精进电动、上海电驱动)是专门的电机厂家。国际驱动电机企业中,西门子、博世、麦格纳、大陆集团是业务范围较广的汽车零部件厂商,雷米国际、日立汽车系统、佩特来、富田电机四家则是专业的电机生厂商。同时,由表二可知,永磁同步电机是当前各电机生厂商关注的焦点,与前文2016年中国各种新能源驱动电机装机量占比的结果一致。

此外,在技术趋势方面,驱动电机朝着智能化、效率化和集成化方面发展。随着新能源汽车补贴的退坡,在与燃油车的竞争中在成本上取得优势?当电池成本压缩到最小,届时该如何满足进一步缩减新能源汽车成本的需求?此背景下,如何降低驱动电机的成本也是各驱动电机厂商需要考虑的问题。

研报 | 2017我国伺服电机相关专利技术数量将持续增长

行业盈利水平高位增长、政策积极响应支持节能减排、伺服专利创新走向新高度三大动力主推伺服电机行业快速发展。

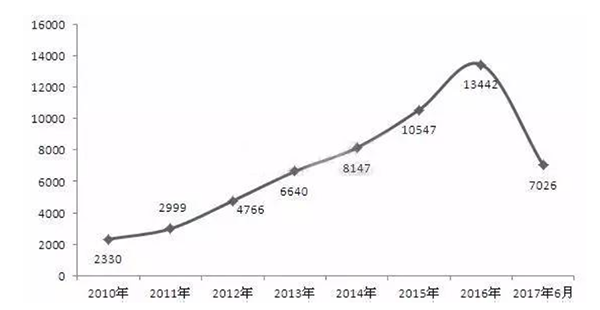

2016年我国伺服电机行业相关专利申请数量14058项,年复合增长率高达31.68%。2017年1-6月中旬,我国伺服电机相关专利技术公开数为7026项,预计2017年我国伺服电机专利技术总体公开数量将会持续增长。

随着信息技术、机械装置和动力设备的结合日益紧密,运动控制技术得到了迅猛的发展。在中国,制造业大国的角色清晰地勾勒出产业机械迅猛发展的前景,而产业机械自动化程度升级的浪潮,也为运动控制市场的快速发展起到了推波助澜的作用。

1 专利数量直线上升

从我国伺服电机专利技术总体申请量变化趋势来看,2010-2016年,我国相关专利申请数量呈直线上升,发展迅速。2010年我国伺服电机行业相关专利申请数量2697项,2016年我国伺服电机行业相关专利申请数量14058项,年复合增长率高达31.68%。

资料来源:中国专利信息服务平台 前瞻产业研究院整理

从我国伺服电机专利技术总体公开数量变化趋势来看,2010-2016年,我国伺服电机专利技术总体公开数量增长趋势与申请数量趋同。2016年,我国伺服电机相关专利技术公开数为13442项,同比增长27.45%,2017年1-6月中旬,我国伺服电机相关专利技术公开数为7026项,预计2017年我国伺服电机专利技术总体公开数量将会持续增长。

资料来源:中国专利信息服务平台 前瞻产业研究院整理

2 行业保持高位盈利

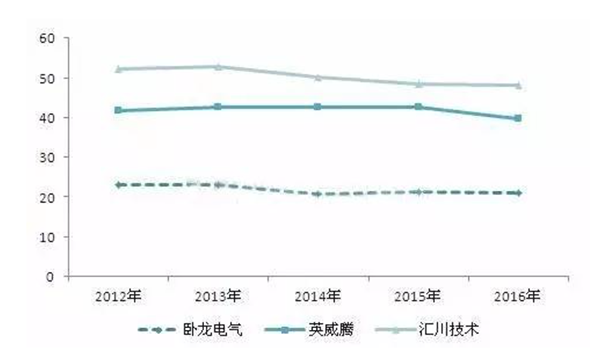

从我国伺服电机行业上市公司产品的毛利率来看,英威腾与汇川技术两家企业低压变频器与伺服类产品的毛利率保持在40%以上的高水平,卧龙电气的电机及控制装置产品的毛利率也保持在20%以上。伺服电机行业整体毛利率水平处于较高水平,企业伺服类产品盈利能力较强。

资料来源:前瞻产业研究院

3 政策推动

发展工业自动化是迅速促进大中型企业持续发展的有效手段之一,伺服电机作为工业自动化的明珠,不仅具有投资少、见效快,可大幅度节约能源的优点,更是体现一个国家工业技术水平发展的重要指标之一。国家电力、钢铁、炼油、石化、化工、造纸等工业部门,分别都拥有一百套以上的集散控制系统。如果能在集散控制系统的基础上,配上上位机,进行过程优化,则可以大幅度提高企业的技术水平和管理水平。另外,发展工业自动化还是扩大国内需求的有效手段之一。

近年来,我国颁发了一系列促进伺服电机发展的政策与规划。

资料来源:前瞻产业研究院整理

4 三大动力助攻伺服电机市场规模破百亿

行业盈利水平高位增长、政策积极响应支持节能减排、伺服专利创新走向新高度三大动力主推伺服电机行业快速发展。

根据《2017-2022年中国伺服电机行业市场前瞻与投资战略规划分析报告》数据显示,2011年我国伺服电机市场规模为62亿元;2012年由于OEM行业受挫严重,伺服市场发展出现负增长,直到2013年下半年,伺服市场才开始逐步回暖,上升幅度在5%左右。2015-2016年间,我国伺服电机行业发展较快,其中2015年我国伺服电机行业市场规模突破100亿元,2016年,我国伺服电机行业市场规模有望达到140亿元。

资料来源:前瞻产业研究院