北京,2019年4月9日——最新发布的《IDC 2018年第四季度中国瘦客户机市场跟踪报告》显示,2018年全年中国瘦客户机市场总出货量突破237.5万台,同比增长17.8%。其中传统瘦客户机(X86架构Windows或者Linux 操作系统)出货量达到139.6万台,同比增长21.8%;VDI产品(ARM架构搭载Android操作系统)出货量增至97.9万台,同比增长12.5%。

从品牌分布来看,2018年传统瘦客户机市场前五名为升腾、华为、国光、AOC和H3C,合计占市场份额高达80.7%。升腾占据金融行业霸主且政教行业增长较快。华为在政教,金融,制造业,零售和医疗等行业都实现了高速增长;AOC集中投入政教一体机市场。H3C在政教和医疗行业取得进展而国光在银行业有大单斩获。2018年全年,VDI市场三甲被锐捷、深信服和AOC夺得,合计市场份额达到67.6%。锐捷持续加强投入和研发,集中深耕教育和开拓企业办公场景,连续4年称雄VDI市场;深信服凭借其雄厚的技术背景和庞大企业客户资源稳居第二,并成为增速最快的品牌。

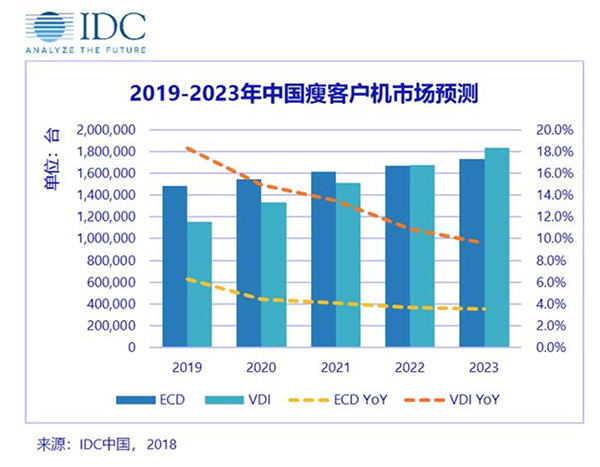

IDC预计,2019年中国瘦客户机市场规模将超过264.2万台,同比增长11.2%。其中传统瘦客户机出货量148.4万台,同比增长6.3%;VDI产品出货量115.8万台,同比增长18.3%。

纵观2018年中国瘦客户机市场,虽然受政教采购下滑影响市场产出低于预期,但是同时我们也注意到,相关产品和解决方案历经多次迭代,客户综合体验明显提升,渠道覆盖度以及服务能力逐步增强。瘦客户机和PC终端的应用差距正在被逐步缩小,面对商用PC千万级市场,瘦客户机对PC的端末替代性进程加快。IDC终端系统研究部研究经理薛淼认为,未来中国瘦客户机市场的发展将呈现如下趋势:

1.核心厂商纷纷加大资源投入瘦客户机市场,力争在产品技术、解决方案和客户服务方面取得领先地位,通过加强客户认知持续教育市场,迎接瘦客户机替代商用PC拐点的到来。大数据,云计算,社会数字化转型趋势不可逆转。企业IT架构,复杂业务线云化进程加快对配套终端解决方案提出新的需求和变革。瘦客户机产品的稳定性,安全性,低功耗,灵活部署,集中管理优势得以显现和越来越多的被最终用户接受以及认可。

2.VDI和IDV双方案或将在未来得到普及并且大幅提升最终客户体验。伴随着越来越多的企业复杂业务线云化,更多样的业务服务场景被定义和发掘。不同业务场景无论单一、多样、专业或者复杂属性对应不同终端计算能力的分布和需求。无论ARM或者X86架构亦或不同操作系统之间的切换,互补的一体化解决方案可以获得客户应用体验的再次升级。

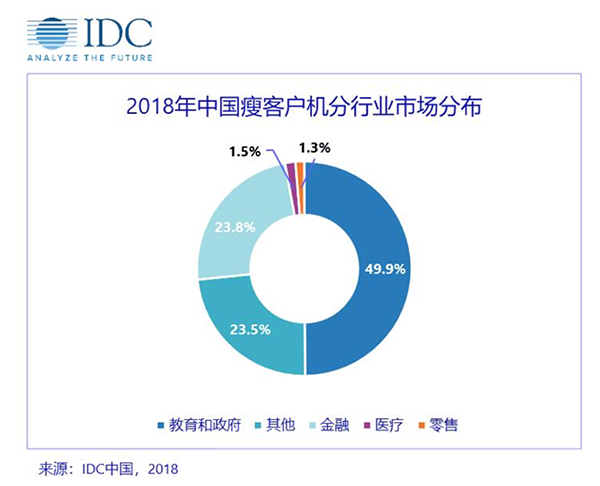

3.政教和金融行业仍旧占据核心瘦客户机市场,而医疗以及企业市场需求不断被核心厂商发掘,或将成为未来市场加速器。

4.瘦客户机产品对商用PC的替代体量巨大,未来成长趋势乐观。IDC预计,2019年瘦客户机仅占企业级终端市场的8.5%,到2023年会达到10.5%,市场增长潜力可期。